26

settembre 2012Brave New Fondazione ha l'onore di rilasciare un video per

accompagnare una relazione fondamentale dell'uomo da esperti di diritto

dei diritti umani a Stanford e scuole di New York University Law. Il rapporto, intitolato Living Under Drones

presenta agghiacciante di prima mano le testimonianze di civili

pachistani sui costi umanitarie e di sicurezza di crescenti attacchi dei

droni da parte degli Stati Uniti.

Il rapporto rivela morti tra i civili, e scioccante danno psicologico e

sociale per intere famiglie e comunità - in cui le persone sono

letteralmente paura a lasciare le loro case a causa di droni che volano

in testa 24 ore al giorno.

involuzione

giovedì 27 settembre 2012

giovedì 20 settembre 2012

La famiglia, questa maledetta

La famiglia, questa maledetta:

Marco Cedolin

Marco Cedolin

I dati contenuti all'interno del nuovo rapporto del Censis rappresentano lo spunto, come già accaduto in passato, affinché tanta buona stampa possa trastullarsi nel denigrare gli italiani "bamboccioni", troppo legati alla famiglia, non sufficientemente globalisti e ancora scarsamente appiattiti sul modello americano che, a detta loro, rappresenterebbe il perfetto esempio di una società matura, efficente ed impermeabile a qualsiasi tipo di sentimentalismo.

Stando alle cifre fornite dal Censis un terzo degli italiani abita con mamma e papà, oltre il 40% vive all'interno di un raggio di mezz'ora di camminata dalla casa dei genitori, raggio all'interno del quale il 54% degli italiani ha anche i propri parenti stretti. E questo non vale solamente per i giovanissimi, bensì anche per gli adulti. Come se non bastasse oltre 7 milioni di italiani portano al lavoro il pranzo preparato in casa. Passano mediamente circa un'ora al giorno davanti ai fornelli, facendo si che la preparazione dei pasti assorba mediamente per una donna 21 giorni "lavorativi" l'anno. Circa 21 milioni d'italiani preparano in casa alimenti come yogurt, pane, gelato o conserve e di questi la metà lo fa regolarmente.....

Circa l'85% degli italiani continua a fare la spesa alimentare sotto casa, nei piccoli antieconomici negozi di quartiere e la maggior parte delle persone fanno i propri acquisti all'interno di un'area di una ventina di minuti di camminata dalla propria abitazione. Le mamme che lasciano il lavoro a causa della nascita di un figlio sono aumentate dal 2% all'8,7% e circa il 36% delle donne in età feconda si dedica alla propria famiglia risultando perciò inattiva.

In pratica gli italiani stentano ad uniformarsi al modello della globalizzazione che pretende l'eutanasia di ogni identità, famiglia, comunità, nazione e faticano non poco a rompere tutti i legami con le tradizioni, diventando parte integrante di una società che li vorrebbe sempre più individui atomizzati senza lacci o lacciuoli di sorta. Anzi in alcuni casi, invece di procedere sulla strada del "nirvana", sembrano perfino tornare sui propri passi, mostrando nostalgia di quel passato che nel modello progressista equivale ad una iattura dalla quale allontanarsi al più presto.

Molti degli atteggiamenti stigmatizzati attraverso le cifre offerte dal Censis possono venire direttamente ricondotti alla crisi economica che strangola il paese e perfino i giornalacci mainstream non possono evitare di metterlo in evidenza. Dal momento che la maggior parte dei giovani è senza lavoro o lavora percependo salari ridicoli (buoni forse per l'aperitivo e le sigarette) sarebbe impensabile che costoro carezzassero l'idea di lasciare la famiglia e costruirsi una vita indipendente. Se la maggior parte delle famiglie non riesce ad arrivare a fine mese pur lavorando è naturale che l'imperativo sia quello vivere nelle vicinanze dei genitori/nonni che molto spesso rappresentano l'unica ancora di salvezza per la gestione della prole. Se il conto in banca è perennemente in rosso non può stupire il fatto che una persona si porti al lavoro il cibo cucinato in casa, anziché spendere una ventina di euro per pranzare al baretto accanto all'ufficio e così via discorrendo.

Molti altri invece sembrano essere rappresentativi di una certa idiosincrasia degli italiani nei confronti dell'appiattimento su una cultura di derivazione a stelle e strisce che di fatto non appartiene loro e della scarsa propensione a tagliare ogni radice culturale che fa parte del proprio dna.

Ma leggendo il tenore delle riflessioni portate dagli imbrattacarte sui fogli del mainstream non si può evitare di porsi una domanda. Crisi economica a parte sono davvero così drammatici e deprecabili gli atteggiamenti stigmatizzati attraverso i dati del Censis? Davvero la "non famiglia" per costruire la quale stanno lavorando da decenni i mentori del progresso, con tutti i famigliari che vivono a centinaia di km l'uno dall'altro e magari si ritrovano una volta l'anno davanti al tacchino del ringraziamento, con 10 soli minuti al giorno passati davanti al forno microonde, con le alette di pollo mangiate in ufficio dentro al cartoncino (ma non portate da casa), con la spesa fatta ogni due settimane (magari con l'ausilio dei coupons) nell'ipermercato a 2 ore di auto da casa e con le mamme che mai si sognerebbero di "sprecare" ore di lavoro per stare insieme ai propri figli, sarebbe una famiglia migliore?

martedì 18 settembre 2012

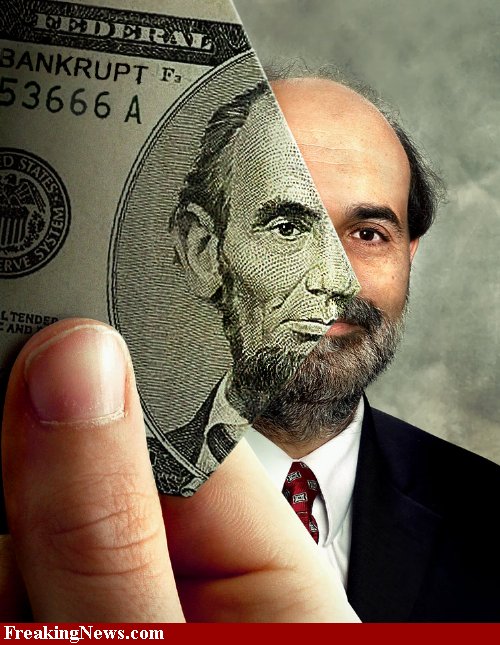

La FED condanna a morte il Dollaro e le economie ad esso collegate

La FED condanna a morte il Dollaro e le economie ad esso collegate:

Per capire appieno la portata della decisione della Federal Reserve di ieri sera c'è bisogno di considerare il significato del termine "illimitato" quando ci si riferisce ai mercati. Partiamo dalla fine: secondo alcuni commentatori - e noi concordiamo - il 13 settembre 2012 potrebbe essere ricordato, in futuro, come la data che indicherà storicamente il principio del processo che avrà portato alla fine del dollaro. E dunque del mondo finanziario che conosciamo.

Per capire appieno la portata della decisione della Federal Reserve di ieri sera c'è bisogno di considerare il significato del termine "illimitato" quando ci si riferisce ai mercati. Partiamo dalla fine: secondo alcuni commentatori - e noi concordiamo - il 13 settembre 2012 potrebbe essere ricordato, in futuro, come la data che indicherà storicamente il principio del processo che avrà portato alla fine del dollaro. E dunque del mondo finanziario che conosciamo.

Di Valerio Lo Monaco

Il Ribelle

Ci sono diversi indizi, come vedremo, che confermano tale tesi. Ma prima la spiegazione tecnica di quello che sta accadendo.

Dunque la Fed ha deciso di mettere in opera una nuova operazione di Quantitative Easing, come quelli fatti a suo tempo, con la essenziale e decisiva differenza che questa volta si tratta di una operazione "open". Aperta e illimitata. Per ora è prevista la creazione - letteralmente: creazione - di moneta per un ammontare di 40 miliardi. Per ogni mese. Senza data di fine delle operazioni. Questa somma servirà ad acquistare sia i Treasury Bond, cioè i titoli di Stato Usa che evidentemente nel mondo nessuno già vuole più e anche, attenzione, gli MBS (Mortgage-Backed Securities): si tratta delle obbligazioni garantite dai mutui ipotecari in mano alle Banche private. Se sentite puzza di bruciato avete ragione: questi ultimi titoli, spesso insistenti su situazioni di insolvenza sono, al momento, praticamente senza mercato. Nessuno li vuole più. Le Banche ne sono piene e rischiano l'insolvenza.

E il mercato immobiliare USA non si riprende. Al momento i prezzi delle case sono stabilmente bassi, ma per evitare un loro ulteriore crollo si "rende necessaria" questa operazione della Fed.

Detto in sintesi: è una classica operazione "twist", ovvero la Fed si indebita ancora di più a breve (senza problemi, visto che può stampare a suo piacimento) per comprare debito pubblico federale a lunga scadenza. Cosa, quest'ultima, che ovviamente ha anche un valore elettorale, in prossimità delle Presidenzali 2012, e in merito al tema del tetto del debito pubblico USA ampiamente fuori controllo (qui ). Ma l'aspetto relativo alle elezioni in questo caso lo lasciamo da parte.

Torniamo all'economia. O meglio, alla finanza e ai suoi effetti.

Al momento, negli Stati Uniti, malgrado i richiami delle agenzie di rating, come quello di Moody's di qualche giorno addietro (qui ) che come avevamo scritto, e oggi si è confermato, era più che altro un avvertimento in prossimità delle decisioni di Ben Bernanke poi puntualmente arrivate, c'è l'assoluta mancanza di un vero dibattito serio sulla situazione del debito federale e di come fare per risolverlo. Il motivo è molto semplice: natura ed entità di quel debito sono talmente elevati che una soluzione non c'è. Senza l'intervento della Fed gli Stati Uniti sono in default. Ora, dopo questo intervento, prendono ancora una volta tempo prima di dichiararlo e, soprattutto, scaricano il rischio sulla comunità, e vedremo a breve come. Questa monetizzazione del debito USA non avrà termine, in pratica, sino alla completa distruzione della fiducia nel dollaro (per chi ancora ne ha). Proprio a quest'ultimo riguardo, altro indizio fortemente indicativo, il valore dell'oro sta schizzando alle stelle. Come sappiamo, più decresce la fiducia nella moneta e più cresce quella nei metalli preziosi. Chi ha ancora fiducia nella moneta?

Pochi, pochissimi. O comunque solo chi è letteralmente costretto ad averla. Detenere dei titoli di Stato USA, al momento, equivale a detenere delle obbligazioni garantite dai mutui ipotecari stipulati dai cittadini statunitensi. Che sono sempre di più insolventi. E a questo riguardo ogni altro commento è superfluo.

Come è facile immaginare, proprio in questo momento gli USA sono stramaledetti in molte parti del mondo: i banchieri centrali cinesi, indiani e brasiliani, per fare solo qualche esempio, staranno con molta probabilità pensando a creare delle nuove aree di scambio senza dollari. Tali zone con molta probabilità opereranno dalle parti della Russia e della Cina, ovvero dalle parti di chi è ormai già un pezzo che non teme più una eventuale reazione militare degli Stati Uniti, i quali ovviamente vedono la situazione come il diavolo. Ricordiamo brevemente che fine hanno fatto Saddam Hussein e Gheddafi (oltre a breve Ahmadinejad) nel momento in cui avevano paventato l'intenzione di iniziare a commerciare il petrolio in una valuta differente dal dollaro.

Il discorso in merito alla parola "illimitato" è peraltro diffuso. Non solo Bernanke e la Fed, ma anche Draghi e la BCE, con la recente decisione di acquistare i titoli di Stato a medio termine senza limite, stanno sperimentando la cosa. E lo stesso stanno facendo, sebbene in modo differente, altre Banche centrali, come la Boj, la BoE e la PBOC (cinese). Per un motivo molto semplice: la situazione è fuori controllo e non c'è modo di tamponarla. Torna, sempre più pressantemente, la facile previsione di quei pochi che sin da tempi non sospetti erano convinti di una fine del genere. Indicati al pubblico ludibrio da tutti gli altri, sono invece gli unici che avevano capito la situazione. E i loro lettori, se gli hanno creduto, gli unici a essersi aspettati una situazione del genere.

Uno degli elementi, in tutto il mondo, si badi bene, che ha spinto la Fed e le altre Banche centrali a fare operazioni del genere è proprio la grande bolla speculativa sull'immobiliare. Problema che ha deflagrato all'inizio negli Stati Uniti ma che è scoppiato o sta per scoppiare altrove. Naturalmente Bernanke giustifica l'ultimo intervento con la volontà di ridurre la disoccupazione, ma contiamo vivamente che non vi sia, almeno tra i nostri lettori, nessuno che possa credere alla cosa.

Il dato che emerge è che le Banche centrali di tutto il mondo stanno alzando la posta. Perché la posta è enormemente più alta di quanto non fosse all'inizio della crisi ed enormemente più fuori controllo malgrado tutte le inutili, dannose e inefficaci operazioni fatte teoricamente per uscirne. Oggi come oggi, senza la creazione di una bolla dietro l'altra - e il tentativo odierno è volto a cercare di rigonfiare proprio la bolla del settore immobiliare che invece è agonizzante - tutto sarebbe già finito. E anche in questo caso si riesce a salvare temporaneamente il tutto dal crollo definitivo proprio per mezzo di una bolla ancora più grande. L'ultimo stimolo per il Pil USA e ancora di più per il rapporto debito/Pil è esattamente, al momento, far ripartire il motore del prodotto interno lordo statunitense, ovvero i prezzi delle case. Siccome però i disoccupati aumentano e quelli che lavorano non hanno più lavori degni di questo nome è facile immaginare quanto i cittadini statunitensi saranno in grado di ripagare i mutui ipotecari che hanno.

In termini numerici, l'operazione da 40 miliardi ogni mese equivale al 3% dell'intero debito pubblico USA. Il totale dei titoli di debito in seno alla Fed, al momento è di 2804 miliardi e con l'operazione attuale la Banca comprerà il 20% in più rispetto ai valori attuali e il 60% in più dei titoli legati ai mutui rispetto a quanto abbia fatto sino a ora. Beninteso, l'effetto sui mutui e sui prezzi delle case nel breve periodo ci sarà eccome, ma siccome l'ondata inflattiva è dietro l'angolo (spieghiamo a breve) tali mutui sono destinati a diventare rapidamente carta straccia.

Ma, si direbbe, se attraverso operazioni come queste il tutto tiene, perché preoccuparsi? Se alle Banche centrali basta creare moneta per non far crollare il castello, e questa operazione viene fatta, che problemi ci sono? Molti, a dire il vero. E devastanti.

La creazione di moneta dal nulla, nella migliore delle ipotesi è l'innesco per una ondata inflattiva senza precedenti. A confronto di quanto avvenuto nel 2007, l'operazione odierna ha portata enormemente superiore. Tutte le Banche centrali sono entrate nella fase della inflazione a tutti i costi. Quando una operazione è illimitata, allora tutto lo è. I mercati continuano a speculare a più non posso - visti i dati di oggi che saranno strombazzati nei telegiornali di stasera? - e il mercato sarà inflazionato per ottenere una situazione molto semplice: con più inflazione il debito si riduce. Elementare, Watson: se devi 100, e oggi 100 equivale a dieci anni di lavoro, ma tra poco 100 sarà il tuo stipendio di un anno solo, allora il tuo debito risulterà fortemente ridotto.

Solo che l'inflazione ha, ovviamente, degli enormi effetti collaterali. Effetti che saranno tanto più grandi quanto sarà stata gonfiata l'ondata inflattiva. Siccome quest'ultima si prevede senza precedenti, è facile immaginare come saranno tali effetti. Tutte le volte in cui effetti collaterali di tipo finanziario si abbattono sul mondo, è sin troppo facile rilevare come vi sia un 99% di persone che li paga sulla propria pelle e come vi sia invece il restante 1% che ne beneficia. Sinteticamente, potremmo definire il piano di Bernanke, Draghi & Company come: lasciamo i prezzi salire, i debiti ridursi e la gente impoverirsi.

Serve dire altro?

Di Valerio Lo Monaco

Il Ribelle

Ci sono diversi indizi, come vedremo, che confermano tale tesi. Ma prima la spiegazione tecnica di quello che sta accadendo.

Dunque la Fed ha deciso di mettere in opera una nuova operazione di Quantitative Easing, come quelli fatti a suo tempo, con la essenziale e decisiva differenza che questa volta si tratta di una operazione "open". Aperta e illimitata. Per ora è prevista la creazione - letteralmente: creazione - di moneta per un ammontare di 40 miliardi. Per ogni mese. Senza data di fine delle operazioni. Questa somma servirà ad acquistare sia i Treasury Bond, cioè i titoli di Stato Usa che evidentemente nel mondo nessuno già vuole più e anche, attenzione, gli MBS (Mortgage-Backed Securities): si tratta delle obbligazioni garantite dai mutui ipotecari in mano alle Banche private. Se sentite puzza di bruciato avete ragione: questi ultimi titoli, spesso insistenti su situazioni di insolvenza sono, al momento, praticamente senza mercato. Nessuno li vuole più. Le Banche ne sono piene e rischiano l'insolvenza.

E il mercato immobiliare USA non si riprende. Al momento i prezzi delle case sono stabilmente bassi, ma per evitare un loro ulteriore crollo si "rende necessaria" questa operazione della Fed.

Detto in sintesi: è una classica operazione "twist", ovvero la Fed si indebita ancora di più a breve (senza problemi, visto che può stampare a suo piacimento) per comprare debito pubblico federale a lunga scadenza. Cosa, quest'ultima, che ovviamente ha anche un valore elettorale, in prossimità delle Presidenzali 2012, e in merito al tema del tetto del debito pubblico USA ampiamente fuori controllo (qui ). Ma l'aspetto relativo alle elezioni in questo caso lo lasciamo da parte.

Torniamo all'economia. O meglio, alla finanza e ai suoi effetti.

Al momento, negli Stati Uniti, malgrado i richiami delle agenzie di rating, come quello di Moody's di qualche giorno addietro (qui ) che come avevamo scritto, e oggi si è confermato, era più che altro un avvertimento in prossimità delle decisioni di Ben Bernanke poi puntualmente arrivate, c'è l'assoluta mancanza di un vero dibattito serio sulla situazione del debito federale e di come fare per risolverlo. Il motivo è molto semplice: natura ed entità di quel debito sono talmente elevati che una soluzione non c'è. Senza l'intervento della Fed gli Stati Uniti sono in default. Ora, dopo questo intervento, prendono ancora una volta tempo prima di dichiararlo e, soprattutto, scaricano il rischio sulla comunità, e vedremo a breve come. Questa monetizzazione del debito USA non avrà termine, in pratica, sino alla completa distruzione della fiducia nel dollaro (per chi ancora ne ha). Proprio a quest'ultimo riguardo, altro indizio fortemente indicativo, il valore dell'oro sta schizzando alle stelle. Come sappiamo, più decresce la fiducia nella moneta e più cresce quella nei metalli preziosi. Chi ha ancora fiducia nella moneta?

Pochi, pochissimi. O comunque solo chi è letteralmente costretto ad averla. Detenere dei titoli di Stato USA, al momento, equivale a detenere delle obbligazioni garantite dai mutui ipotecari stipulati dai cittadini statunitensi. Che sono sempre di più insolventi. E a questo riguardo ogni altro commento è superfluo.

Come è facile immaginare, proprio in questo momento gli USA sono stramaledetti in molte parti del mondo: i banchieri centrali cinesi, indiani e brasiliani, per fare solo qualche esempio, staranno con molta probabilità pensando a creare delle nuove aree di scambio senza dollari. Tali zone con molta probabilità opereranno dalle parti della Russia e della Cina, ovvero dalle parti di chi è ormai già un pezzo che non teme più una eventuale reazione militare degli Stati Uniti, i quali ovviamente vedono la situazione come il diavolo. Ricordiamo brevemente che fine hanno fatto Saddam Hussein e Gheddafi (oltre a breve Ahmadinejad) nel momento in cui avevano paventato l'intenzione di iniziare a commerciare il petrolio in una valuta differente dal dollaro.

Il discorso in merito alla parola "illimitato" è peraltro diffuso. Non solo Bernanke e la Fed, ma anche Draghi e la BCE, con la recente decisione di acquistare i titoli di Stato a medio termine senza limite, stanno sperimentando la cosa. E lo stesso stanno facendo, sebbene in modo differente, altre Banche centrali, come la Boj, la BoE e la PBOC (cinese). Per un motivo molto semplice: la situazione è fuori controllo e non c'è modo di tamponarla. Torna, sempre più pressantemente, la facile previsione di quei pochi che sin da tempi non sospetti erano convinti di una fine del genere. Indicati al pubblico ludibrio da tutti gli altri, sono invece gli unici che avevano capito la situazione. E i loro lettori, se gli hanno creduto, gli unici a essersi aspettati una situazione del genere.

Uno degli elementi, in tutto il mondo, si badi bene, che ha spinto la Fed e le altre Banche centrali a fare operazioni del genere è proprio la grande bolla speculativa sull'immobiliare. Problema che ha deflagrato all'inizio negli Stati Uniti ma che è scoppiato o sta per scoppiare altrove. Naturalmente Bernanke giustifica l'ultimo intervento con la volontà di ridurre la disoccupazione, ma contiamo vivamente che non vi sia, almeno tra i nostri lettori, nessuno che possa credere alla cosa.

Il dato che emerge è che le Banche centrali di tutto il mondo stanno alzando la posta. Perché la posta è enormemente più alta di quanto non fosse all'inizio della crisi ed enormemente più fuori controllo malgrado tutte le inutili, dannose e inefficaci operazioni fatte teoricamente per uscirne. Oggi come oggi, senza la creazione di una bolla dietro l'altra - e il tentativo odierno è volto a cercare di rigonfiare proprio la bolla del settore immobiliare che invece è agonizzante - tutto sarebbe già finito. E anche in questo caso si riesce a salvare temporaneamente il tutto dal crollo definitivo proprio per mezzo di una bolla ancora più grande. L'ultimo stimolo per il Pil USA e ancora di più per il rapporto debito/Pil è esattamente, al momento, far ripartire il motore del prodotto interno lordo statunitense, ovvero i prezzi delle case. Siccome però i disoccupati aumentano e quelli che lavorano non hanno più lavori degni di questo nome è facile immaginare quanto i cittadini statunitensi saranno in grado di ripagare i mutui ipotecari che hanno.

In termini numerici, l'operazione da 40 miliardi ogni mese equivale al 3% dell'intero debito pubblico USA. Il totale dei titoli di debito in seno alla Fed, al momento è di 2804 miliardi e con l'operazione attuale la Banca comprerà il 20% in più rispetto ai valori attuali e il 60% in più dei titoli legati ai mutui rispetto a quanto abbia fatto sino a ora. Beninteso, l'effetto sui mutui e sui prezzi delle case nel breve periodo ci sarà eccome, ma siccome l'ondata inflattiva è dietro l'angolo (spieghiamo a breve) tali mutui sono destinati a diventare rapidamente carta straccia.

Ma, si direbbe, se attraverso operazioni come queste il tutto tiene, perché preoccuparsi? Se alle Banche centrali basta creare moneta per non far crollare il castello, e questa operazione viene fatta, che problemi ci sono? Molti, a dire il vero. E devastanti.

La creazione di moneta dal nulla, nella migliore delle ipotesi è l'innesco per una ondata inflattiva senza precedenti. A confronto di quanto avvenuto nel 2007, l'operazione odierna ha portata enormemente superiore. Tutte le Banche centrali sono entrate nella fase della inflazione a tutti i costi. Quando una operazione è illimitata, allora tutto lo è. I mercati continuano a speculare a più non posso - visti i dati di oggi che saranno strombazzati nei telegiornali di stasera? - e il mercato sarà inflazionato per ottenere una situazione molto semplice: con più inflazione il debito si riduce. Elementare, Watson: se devi 100, e oggi 100 equivale a dieci anni di lavoro, ma tra poco 100 sarà il tuo stipendio di un anno solo, allora il tuo debito risulterà fortemente ridotto.

Solo che l'inflazione ha, ovviamente, degli enormi effetti collaterali. Effetti che saranno tanto più grandi quanto sarà stata gonfiata l'ondata inflattiva. Siccome quest'ultima si prevede senza precedenti, è facile immaginare come saranno tali effetti. Tutte le volte in cui effetti collaterali di tipo finanziario si abbattono sul mondo, è sin troppo facile rilevare come vi sia un 99% di persone che li paga sulla propria pelle e come vi sia invece il restante 1% che ne beneficia. Sinteticamente, potremmo definire il piano di Bernanke, Draghi & Company come: lasciamo i prezzi salire, i debiti ridursi e la gente impoverirsi.

Serve dire altro?

Iscriviti a:

Post (Atom)